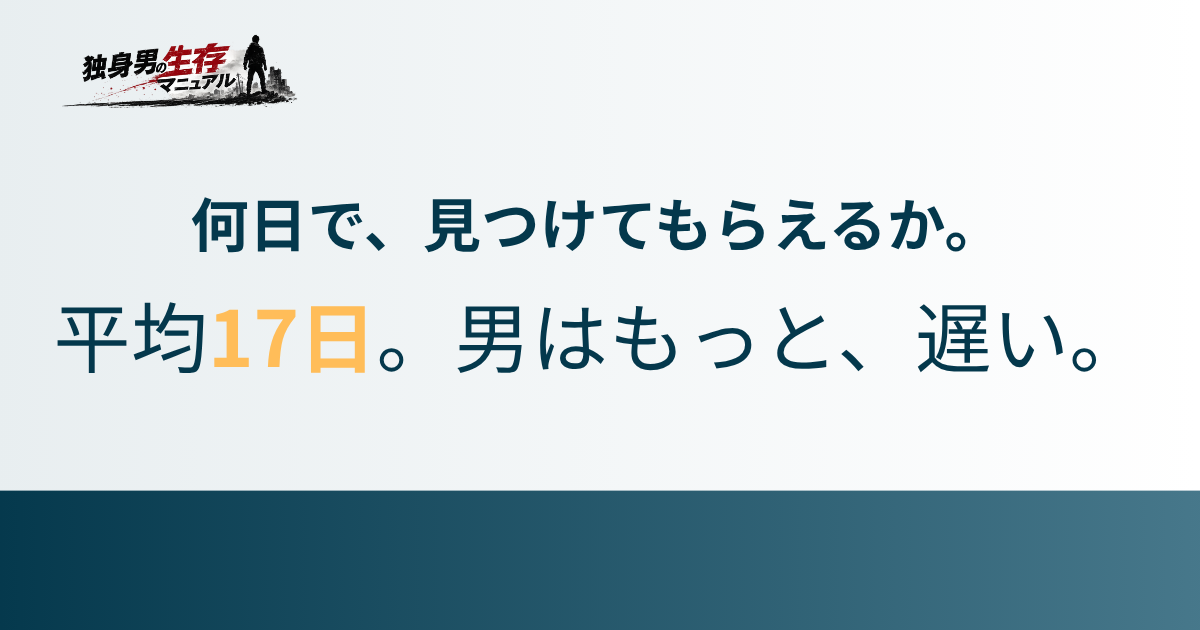

導入文が入る前回、俺は「発見までに平均17日かかる」という話を書いた。 じゃあその17日の間に俺の部屋では何が起きているのか。そしてその代償を誰がいくら払うのか。

今回はその話だ。 具体的に言えば、孤独死した賃貸物件で発生する「損害賠償」の話である。これは縁起の問題でも感傷の問題でもない。純粋に金額の問題だ。 俺が死んだ後、大家から家族に送りつけられる「請求書」の総額がいくらになるのか。

それを真顔で計算した記録を書く。

- 孤独死した場合、賃貸物件にどれくらいの損害賠償が発生するのか知りたい

- その請求は誰に行くのか、家族が払う義務があるのかを把握したい

- 生前に取れる、損害賠償を圧縮するための具体的な対策を知りたい

孤独死で発生する「請求書」の中身

まず冷静に分解しよう。孤独死した賃貸物件で発生する損害賠償は、ざっくり以下の4種類だ。

1. 原状回復費用(床・壁・畳の張替え等)

2. 特殊清掃費用

3. 空室期間中の家賃補償(逸失利益)

4. 心理的瑕疵による家賃減額分の補償

これらは別々の項目として、それぞれ大家から請求される可能性がある。 順番に金額感を見ていこう。

原状回復費用:おおむね20万〜100万円

発見が早ければ早いほど、ここは安く済む。発見が17日を超えてくると、体液が床下まで染み込んで、フローリングだけじゃなく下地ごと交換する必要が出てくる。 鉄骨アパートの場合、床材の張替えだけで20万円前後。

壁紙の張替えや畳の入れ替えまで含めると、50万円を超えるケースは珍しくない。 夏場で長期間放置された場合、コンクリートスラブまで体液が浸透して、その除去工事だけで100万円を超えた事例もある。

特殊清掃費用:おおむね10万〜50万円

これは次の記事「孤独死 特殊清掃 費用」で詳しく書く予定だが、ざっくり言えば10万円から50万円のレンジだ。 ワンルームでも、状態が悪ければ30万円は覚悟しなきゃいけない。

空室期間中の家賃補償:おおむね家賃の1〜2年分

ここが一番見落とされがちなポイントだ。 孤独死があった部屋は、すぐには次の入居者が決まらない。事故物件として告知義務が発生するからだ。 大家はその間の家賃を「逸失利益」として遺族に請求する権利がある。判例では、家賃の1年〜2年分を認めるケースが多い。

俺の家賃は5万8000円。仮に2年分請求されたら、139万2000円だ。 家賃を払い続けてきた部屋に、最後に139万円の請求書を上乗せされる。皮肉な話である。

心理的瑕疵による家賃減額分:おおむね家賃の20〜50%×数年分

事故物件として告知した後、次の入居者を決めるためには家賃を下げざるを得ない。その減額分も遺族への請求対象になる。 家賃を月1万円下げて、その減額が3年続いたとすれば36万円。これも遺族の負担に乗ってくる。

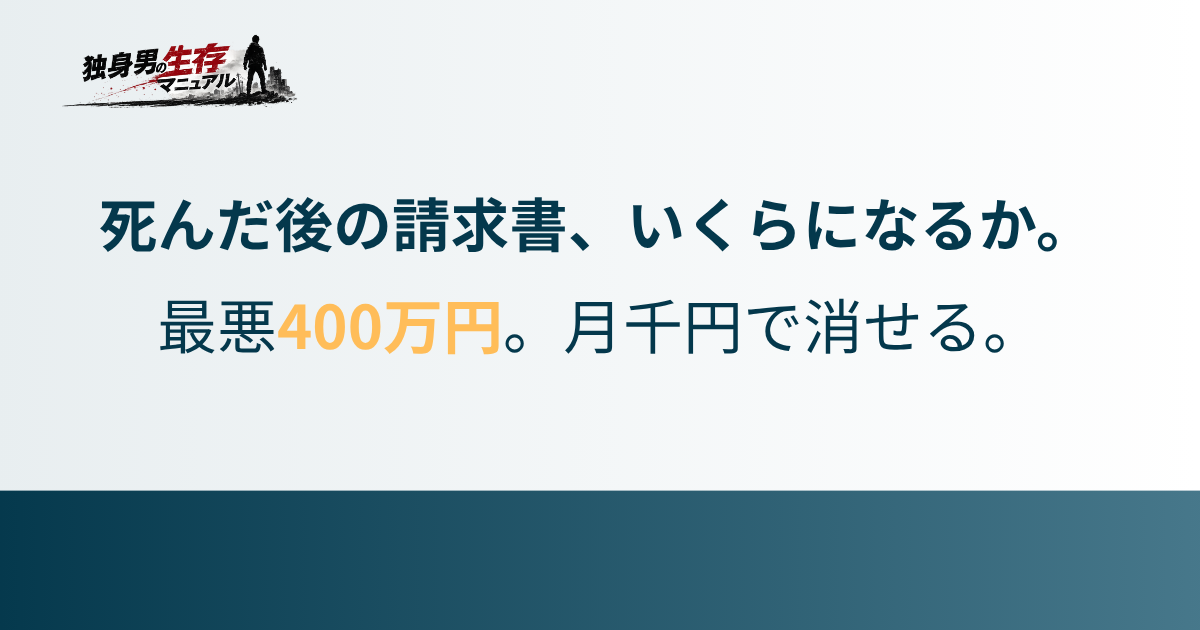

合計:俺のケースで、最低200万〜最大400万円

ざっくり計算しよう。 原状回復50万 + 特殊清掃30万 + 空室補償139万 + 心理的瑕疵減額36万 = 約255万円

これが、俺が17日後に発見された場合の最悪のシナリオだ。 発見が30日を超えたら原状回復費が跳ね上がって、400万円を超える可能性も十分にある。

俺の貯金額では、到底払えない金額だ。だからこの請求書は、俺の死後に家族のもとへ行くことになる。

その請求は、本当に家族に行くのか

ここが極めて重要なポイントだ。 「相続放棄すれば払わなくていい」と思ってる人が多いが、それは半分正解で半分間違いだ。

相続放棄をすれば、被相続人(俺)の債務は引き継がない。 つまり大家からの損害賠償請求は、相続放棄した家族には法的に届かなくなる。

ただし、連帯保証人がいる場合は別だ。 賃貸契約の連帯保証人は、相続とは別の法的責任を負っている。だからたとえ家族が相続放棄しても、保証人になっている家族には請求が行く。

保証人問題については、次々回の子記事「孤独死 保証人 どうなる」で詳しく書く予定だ。今は「相続放棄だけじゃ逃げ切れないケースがある」とだけ覚えておけばいい。

ちなみに、法定相続人が誰もいなければ、請求書を受け取る相手が法的に存在しないということになる。 じゃあ大家は泣き寝入りか。そうじゃない。大家は家庭裁判所に「相続財産清算人(旧・相続財産管理人)」の選任を申し立てる。

その清算人が、俺の残した財産(貯金、家財、保険金など)の範囲内で大家に支払いをする。財産が足りなければ、不足分は大家が被ることになる。

損害賠償を「生前に」圧縮する方法

ここからが実用的な話だ。 金額の絶望に浸っていても、何も変わらない。俺が実際に検討している、あるいは導入している対策を淡々と挙げる。

1. 孤独死保険(少額短期保険)に加入する

これが最も現実的な対策だ。 月額数百円〜千円程度で、孤独死した際の原状回復費・特殊清掃費・家賃補償をカバーしてくれる保険がある。 代表的なものに「アイアル少額短期保険のお部屋の保険」「あそしあ少額短期保険」あたりがある。 入居者向けの孤独死保険は加入条件のハードルも低くて、健康診断も不要なケースが多い。

俺の場合、これに入ってるだけで家族への請求額の大半をゼロにできる計算だ。 派手な生命保険に入る金があるなら、まずこっちを優先すべきだろう。順番を間違えてる奴が多すぎる。

2. 賃貸契約を「保証会社利用」に切り替える

連帯保証人を立てる契約から、家賃保証会社を利用する契約に切り替えれば、家族が連帯保証人として請求を受けるリスクを減らせる。 更新のタイミングで大家と交渉する価値はある。

3. 発見日数を縮める(前回記事の話)

結局これに戻ってくる。 損害賠償の総額は、発見日数にほぼ比例する。3日で発見されれば、原状回復費は最小限で済む。30日かかれば、桁が一つ変わる。 だから前回書いた「位置情報共有」「見守りサービス」「職場との接続」は、結果的に最大の損害賠償圧縮策でもあるってことだ。

4. 引継ぎメモに「保険証券の場所」を明記する

俺は感情を排除した業務指示書として「引継ぎメモ」を作っている。 孤独死保険に加入してても、家族がその存在を知らなければ保険金は下りない。 だから引継ぎメモには、「○○保険の証券は机の二段目の引き出しにある。保険会社の連絡先は××」と、これ以上ないくらい事務的に書いておく。 引継ぎメモの具体的な作り方は、書籍『独身男のリアル終活』に書いた。

独身男のリアル終活:手取り20万からの孤独死・老後破産 回避マニュアル 〈防御編〉: 年収300万、結婚も出世も諦めた30代・40代へ。親の介護、デジタル遺品、葬式、借金…誰にも迷惑をかけずに静かに逃げ切るための防衛線の張り方

俺たちにとって、賃貸の損害賠償とは何を意味するのか

孤独死で発生する損害賠償ってのは、要するに俺たちの死が他人に与える「コスト」の請求書だ。 そしてその請求書は俺たちが死んだ後に発行される。サインも拒否もできない。受け取るのは、生前ほとんど連絡もしなかった家族だ。

「俺は誰にも迷惑をかけずに生きてきた」なんて言葉は、賃貸物件で死んだ瞬間に嘘になる。 家賃を払い続けてきたという事実が、皮肉にも「最後に最大の迷惑をかける契約」になっちまう。それが賃貸暮らしの孤独死ってやつだ。

だが絶望する必要はない。 月千円の孤独死保険に入る。賃貸契約を見直す。引継ぎメモに保険の場所を書く。 たったそれだけのことで、家族に行く請求書の桁は変わる。

愛も繋がりも要らない。 ただ、死んだ後で家族に200万円の借金を残したくはない。 それだけの話だ。

まあ、仕方ない。保険に入ろう。それだけのことだ。

孤独死についての関連記事

孤独死というテーマを、別の角度から書いた記事もある。気になったものから読んでくれればいい。

-

孤独死は“特別な人”だけの話じゃない。38歳・独身男が静かに見据える、確率の話。

-

孤独死は何日で発見されるのか。38歳・独身男が真顔で計算した、自分の「発見予測日数」。

-

孤独死で賃貸の損害賠償はいくら請求されるのか。38歳・独身男が大家の立場で逆算した、最悪のシナリオ。

-

孤独死したら保証人はどうなるのか。38歳・独身男が、保証人になってくれた姉に背負わせる「最後の借金」を計算した。

-

孤独死の特殊清掃、費用はいくらかかるのか。38歳・独身男が業者の見積もりを真顔で読み込んだ記録。

-

独身男性が孤独死する確率は、本当はどれくらいなのか。38歳・独身男が、自分の「死亡シナリオ」を統計から逆算した。

-

孤独死の「臭い」は、なぜ近所迷惑になるのか。38歳・独身男が、自分の死後に発生する臭気の科学を真顔で調べた。

-

孤独死しやすい人の特徴7選。38歳・独身男が、自分のチェックリストを真顔で埋めた結果。